根据VSF和Bico联合发布的行业调查,2025年德国自行车零售业预计将面临6.8%的销售额下滑,延续了2024年(-2.8%)和2023年(-3.0%)的下降趋势。尽管新车销售承压,维修业务却实现了13.5%的增长,超过78%的专业零售商计划在2026年进一步扩大服务能力。

这一现象表明,行业的增长动力正在从新车销售转向存量服务。

业务模式转型:维修与租赁

2025年,维修车间业务收入预计将增长13.5%,成为调查中表现最亮眼的板块。

VSF总经理乌梅·沃尔强调:“服务质量对于实体专卖零售商的发展至关重要。”

维修服务的模式也在发生变化。卢森堡初创企业The Happy Cyclist自2021年起推出移动上门维修服务,并将业务延伸至B2B领域。通过向企业客户提供员工自行车维修券,该公司成功签下欧洲投资银行等机构客户。英国市场同样出现类似趋势,Domex Bikes于2024年在伦敦和萨里地区推出高端移动维修服务,并计划向布里斯托尔、剑桥等骑行热点城市扩展。

这种“专业化+移动化”的服务模式,正在成为维修业务升级的新路径。

另一项服务增长——租赁。企业自行车租赁在总销售额中的占比预计将达到41.9%(2024年为40.6%)。未来的增长潜力在于吸引更多关联公司的员工参与租赁,而专业零售商在其中扮演着核心的咨询与销售角色。

更值得关注的是,租赁业务正催生出一条全新的价值链——翻新市场。 随着早期投入租赁的自行车进入换新周期,高端二手车的翻新销量两年间增长了近两倍。一辆车从新车销售,到租赁使用,再到翻新转售,生命周期被拉长,价值链也随之延伸。

作为JobRad集团的子公司,Bravobike专门从事二手和租赁自行车的收购、翻新与销售;法国二手自行车企业Upway也于2025年11月完成6000万美元融资,总融资额超过1.25亿美元,计划到2030年翻新100万辆电动自行车。

除了维修与租赁,行业开始关注保险、服务模式创新等价值链上的新机遇。同时,拓展妇女、儿童等目标群体,也被视为进一步撬动市场增长的关键因素。

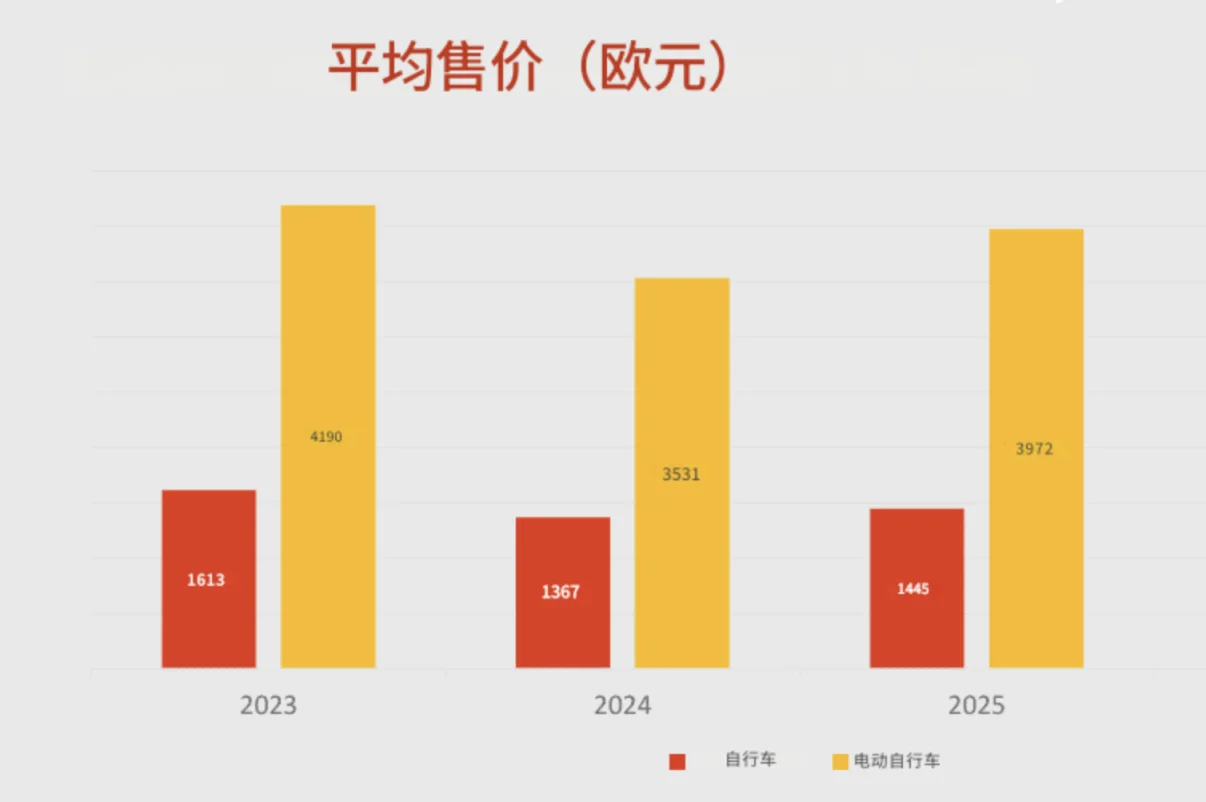

价格与产品结构

尽管销量承压,自行车平均售价保持稳定。预计2025年专卖店传统自行车均价为1445欧元,电动自行车均价为3972欧元。这反映出消费者依然愿意为品质支付溢价。

电动自行车的销量占比预计从2024年的61%回落至53%,传统自行车占比回升至47%。这一变化并非电动化趋势的逆转,而是市场结构多元化的体现。报告特别指出,砾石公路车、越野公路车等运动型车型正在成为支撑传统自行车销量的新引擎,满足了消费者从“通勤代步”向“运动休闲”转变的需求。

调查显示,库存水平正在逐步恢复正常化。部分公司预计,库存调整将在2026年前两个季度基本完成,为即将到来的销售季减轻负担。

对于2026年,零售商对销售前景持谨慎态度,乐观与保守预期各占一半。但在产品细分领域,共识已经形成:砾石自行车和轻型电动自行车(低助力自行车)被公认为具备增长潜力的核心品类,专业零售商将持续深耕这些细分市场。

总体来看,德国市场正通过高附加值的服务(维修、租赁、保险)构建成熟的骑行生态。虽然新车销量放缓,但通过存量车的维护和租赁市场的活跃,行业保持了较高的盈利能力和用户黏性。